ich gebe zu, ich habe ein klein wenig Spass am streiten, vor allem wenn ich glaube ((oder hoffe)), im Recht zu sein. Mittlerweile bietet die BavariaDirekt mir an, den Vertrag zu kuendigen. Dieses „einlenken“ ist dann wohl mehr der Versuch einen unliebsamen und laestigen Kunden loszuwerden, als eine echte Loesung finden zu wollen. Insgesamt ein derzeit ein nicht zufriedenstellendes Ergebnis. Aber der Reihe nach…

Im Prinzip moechte ich nur bestaetigt wissen, dass mein neues Dachzelt, welches fest ((verschraubt)) auf dem Dachtraeger von RhinoRack prangt, im Kaskofall, also bei Diebstahl des Zeltes oder des ganzen PKW, mit in der vereinbarten Versicherungsleistung enthalten ist. Nach meiner Auffassung ist ein Dachzelt, auf einem Traeger, ein klassisches ((wenn auch nicht alltaegliches)) Zubehoerteil. Aehnlich wie eine nachtraeglich angebaute Anhaengerkupplung oder ein Sportfahrwerk. Braucht man beides eigentlich nicht, es sei denn man wuenscht ein besseres Fahrwerk oder einen Anhaenger am Fahrzeug. Der jeweilige bestimmungsgemaesse Gebrauch ergibt sich aus dem Anbauteil. Ich kann mit der AHK auch Baeume entwurzeln oder Muster in Garagentore druecken … nach allgemeiner Anschauung wird das aber kaum der eigentliche Zweck sein, auch wenn es Menschen gibt, die es machen.

Also .. was sagt denn meine allgemeine Kraftfahrtversicherungsbedingung eigentlich genau.

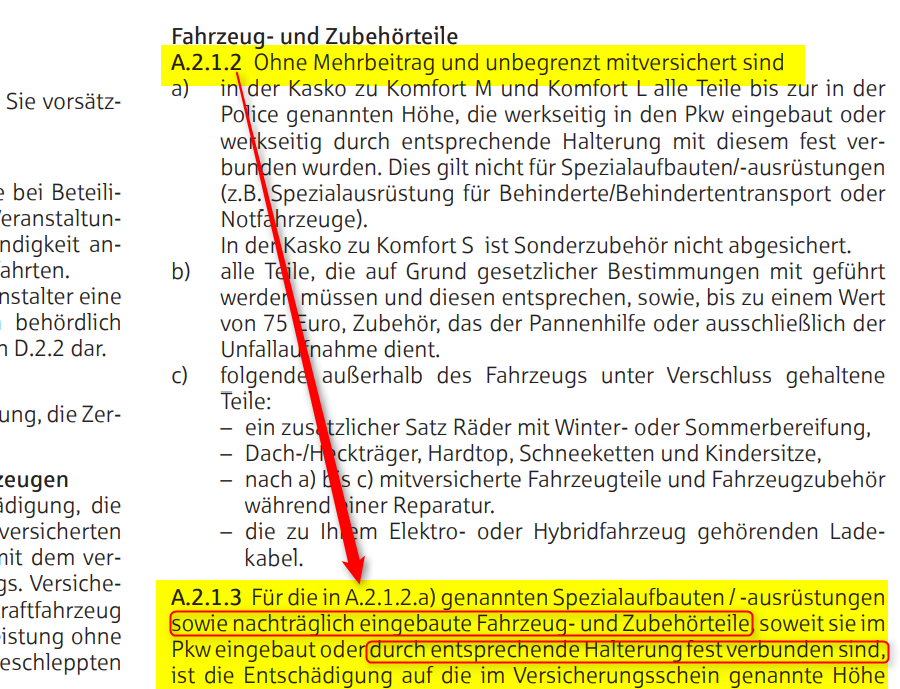

A.2.1.2 Ohne Mehrbeitrag und unbegrenzt mitversichert sind … A.2.1.3…sowie nachtraeglich eingebaute Fahrzeug- und Zubehoerteile … durch entsprechende Halterung fest verbunden sind…

Tja … trifft doch eigentlich zu. Was genau soll denn bei meinen AKB anders sein als beim Muster des GVD, nach dessen Vorbild die Versicherer ihre AKB gestalten? Nix. Bis auf Kleinigkeiten ist da alles recht identisch und die Unterschiede beziehen sich nicht auf Fahrzeugteile. Mein Unmut waechst.

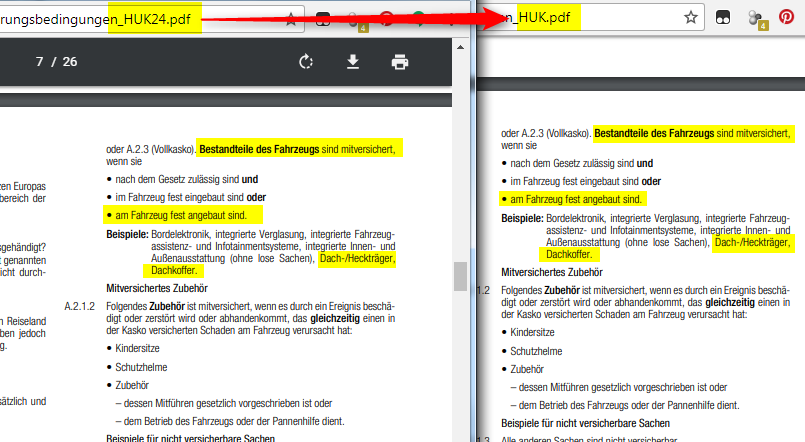

Eine kurze Recherche ergibt, die HUK versichert die Dachzelte nicht mit, die HUK24 jedoch schon. Jedenfalls laut deren Kunden, die es extra angefragt haben. Nun muss sich ja in den jeweiligen AKB ein Unterschied finden. Dachte ich ..

Denkste Puppe .. der Passus, in dem definiert ist, was mitversichert wird und was nicht, ist identisch. Potzblitz. Und, er liest sich haargenau wie der Teil der BavariaDirekt. Ist es nun 2 gegen 1 und HUK und Bavaria stechen HUK24? Sicher nicht .. denn die AKB folgender Versicherer sind auch so gebaut: Itzehoer, VGH, GVV, HDI, AXA, DEVK, Kravag, VHV. Die Himmelblau ((gibt’s echt)) schliesst „Campingausruestung“ explizit aus. Die Janitos ggf. ueber eine Hausratversicherung wenn beide Versicherung bei ihr abgeschlossen werden und die Barmenia nennt als einzige das Kind beim Namen und sagt „nicht versicherbar sind unter anderem Dachzelte„.

So, in aller Regel hat eine Auslegung immer Laienfreundlich zu sein. Wie im StGB gilt, was nicht verboten ist, ist erlaubt. Ergo ((nicht der Versicherer)) ist inkludiert was nicht ausgeschlossen wird. Basta.

Mach nicht so einen Wind, das ist doch in der Hausratversicherung enthalten…

Ist es? Das waere ja fein und ich koennte meiner Versicherung den Finger zeigen, den Ruecken kehren und diese mir selbigen herunterrutschen. Also mal die allgemeinen Versicherungsbedingungen der 10 groessten Versicherer durchgegangen. Eines vorneweg, das war ernuechternd.

Weder ist Gepaeck, noch Zelte oder aehnliches ausserhalb der Wohnung / Gruendstueck / Aussengebaeude versichert, noch ersetzt man Reisegepaeck wenn kein Einbruchdiebstahl oder Raub vorliegt. Laienfreundlich hin oder her, ein Diebstahl und ein Einbruchdiebstahl sind 2 Paar Stiefel. Da beisst die Maus keinen Faden ab, ein Dachzelt auf dem Parkplatz vor dem Haus oder auf Reisen, welches in einer Nacht- und Nebelaktion gemopst wird, wurde nicht geraubt und eingebrochen ist dann auch keiner. Naja, es sei denn man wurde tatsaechlich bedroht und gezwungen das Ding selber abzumontieren, dann waere es a) sehr ungewoehnlich und b) Raub.

Die von vielen so gepriesene und rettenden Idee mit der Hausratversicherung ist eine Ente wie es scheint.

Fazit: Fuer die einen ist es ein Fahrzeug- und Zubehoerteil, das nachtraeglich ((oder werksseitig)) angebaut und durch eine entsprechende Halterung verbunden ist und damit entweder unbegrenzt oder bis auf die im Versicherungsschein genannte Hoehe mitversichert und fuer die anderen ist der Mond aus gruenem Kaese.

[Update 2018-05-07]

Tja … irgendwie kommt man bei der Bavaria Direkt nicht so recht aus dem Quark. Nachdem ich es nicht einsehe meinen Vertrag wegen derer kruden Auslegung zu beenden ((naja, eigentlich will ich schon aber ich hab Zeit)) .. werde ich nun abwarten was der aktuell Schachzug von der Gegenseite werden soll, bei dem man „Fotos vom Dachzelt und Befestigung“ anfordert. Ich habe das recht einfach geloest und auf diese Seite hier verwiesen.

Mal sehen wann wir an dem Punkt sind, an dem eine Feststellungsklage im Raum steht … statt einfach dieses depperte 2.800.- EUR Dachzelt mit reinzunehmen, wobei die Chance auf Verlust tendenziell gegen Null geht, wenn man sich die Verbreitung und das Risiko vor Augen fuehrt, legt es die Versicherung darauf an. Man muss sich nur mal zu Gemuete fuehren, was manch ein Autoenthusiast so alles an seiner Schleuder verbaut, dass dann ohne Probleme mitversichert ist, Sportfahrwerke, Leistungssteigerung, Ueberrollkaefige, Alufelgen, Ledersitze aus Walfischpenisvorhaut, den absurdesten Kram kannste einbauen ..

Einen Joker haette ich ja noch im Angebot. Da wird der Onkel von der Bavaria Augen machen …

…to be continued .. leider …

[Update 2018-06-01]

Nach zaehem Ringen, mehreren E-Mails, einem geruettelt Mass an Recherche bezueglich der Ausformulierungen und wie der ein oder andere Versicherer mit gleichlautendem Wortlaut in den AKB mit Dachzelten umgeht, lenkt die Bavaria am 23.05.2018 ein und teilt mit:

nach abschließender Prüfung möchten wir Ihnen gern entgegenkommen.Hiermit bestätigen wir Ihnen, dass wir Ihr Dachzelt kaskoversichern.Bitte nehmen Sie dieses Schreiben zu Ihren Unterlagen.

- Nach meiner Auffassung waere dies von Anfang an der einzig logische Ansatz die AKB zu interpretieren

- Ich habe gar kein Dachzelt ((mehr))